1 中国租赁业概况

据《世界租赁年报》的统计数据显示:2004年全球租赁市场投资规模总额达到5791.3亿美元,亚洲租赁市场总量为852亿美元,年度增长率为7.1%,其中日本的年度总量为744.1亿美元,年度增长率为3.4%,市场渗透率为8.7%。租赁交易量占该国GDP的比例为1.73%,中国的年度总量为24亿美元,年度增长率为13.7%,市场渗透率为2.99%(见表1),租赁交易量占我国GDP的比例为0.17%。

表1 (来源:现代租赁网)

工程机械设备租赁,是我国目前租赁经营领域里规模最大的一个,正是由于中国租赁市场的高增长率,和国内外对中国工程机械租赁市场发展前景的看好,2006年5月15日,在亚洲工程机械博览会上,卡特彼勒亚洲地区营销副总裁罗贝乐公开宣布,卡特彼勒将专注于租赁业务在中国的开展,并且在2006年1-3月里在中国已经建立了12家拥有专业管理团队的卡特比勒工程机械租赁店。目前业界已经传出卡特彼勒2007年的目标是在中国建立100家这样的租赁店。

中联重科是国内工程机械设备制造商中涉足租赁行业比较早的企业, 2002年,中联先后斥资1.7亿元和7500万元,在北京和上海组建租赁公司,进军工程设备租赁业。凭借中联、浦沅、中标和中联保路捷4大工程机械品牌,中联设备租赁公司在国内110个城市设有分支机构,积极开拓工程设备租赁业务。据统计,到2004年底,全国注册的中小型国有租赁公司有约1万家,中外合资的租赁公司有40多家(见表2)。

|

全国从事租赁业务的企业明细表 | ||

|

地区 |

租赁经营机构数量 |

114查询数量统计 |

|

北京 |

1159 |

1632 |

|

天津 |

336 |

736 |

|

河北 |

211 |

828 |

|

山西 |

257 |

473 |

|

内蒙古 |

90 |

257 |

|

辽宁 |

319 |

556 |

|

吉林 |

97 |

463 |

|

黑龙江 |

226 |

522 |

|

上海 |

876 |

1466 |

|

江苏 |

611 |

3052 |

|

浙江 |

574 |

1596 |

|

安徽 |

239 |

474 |

|

福建 |

143 |

292 |

|

江西 |

151 |

274 |

|

山东 |

543 |

672 |

|

河南 |

365 |

1002 |

|

湖北 |

117 |

490 |

|

湖南 |

95 |

331 |

|

广东 |

890 |

690 |

|

广西 |

54 |

330 |

|

海南 |

12 |

9 |

|

重庆 |

280 |

742 |

|

四川 |

176 |

521 |

|

贵州 |

117 |

356 |

|

云南 |

298 |

396 |

|

西藏 |

11 |

13 |

|

陕西 |

158 |

419 |

|

甘肃 |

110 |

168 |

|

青海 |

9 |

150 |

|

宁夏 |

45 |

180 |

|

新疆 |

310 |

736 |

|

总共 |

8879 |

19826 |

2工程机械设备租金定价

中国租赁市场的增长率很高,国内外行业人士对中国工程机械租赁业发展前景看好,德国最大的租赁公司德益齐租赁公司,也于2006年登陆上海,目前在中国从事工程机械租赁的企业众多,但是工程机械租金的定价由于信息不通畅和人为、地域等因素,使部分工程机械的租金价格远远高于或低于它的价值,而且目前中国工程机械租赁行业租金的定价缺乏行业指导,没有一个有指导意义的参考标准,在一定意义上造成了工程机械设备租赁价格的混乱。由于中国目前工程机械行业经营性租赁占绝对多数,融资租赁刚刚开始,所以本文从工程机械经营性租赁角度出发,结合实际探讨工程机械设备租金科学定价的方法。

企业购入工程机械设备是一种固定资产的投资行为,为方便讨论本文以企业一次性付清或银行按揭为例进行探讨,暂不讨论用融资租赁方法获得设备的租金定价。

2.1所购置设备资金的年均资本成本

资本成本也叫投资人要求的收益率,这里的“成本”是指投资人的机会成本,是投资人将资金投资于其他同等风险资产可以赚回的收益。企业投资于购置工程机械设备所产生的收益率必须达到这一要求,否则投资人将丧失投资的经济意义。

2.2所购置工程机械设备的年均成本

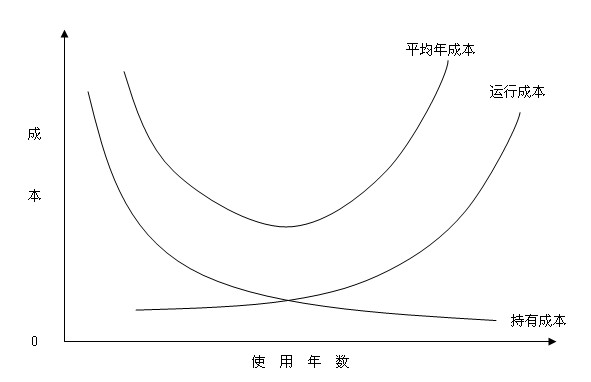

企业购置工程机械设备属于企业的固定资产投资,所购置的工程机械设备属于企业的固定资产,固定资产是有其经济寿命的如下图:

工程机械设备的使用初期运行费用较低,随着设备的使用,性能逐渐变差,维护费用、修理费用、能源消耗等会逐步增加。与此同时设备的价值逐渐减少,设备资产占用的资金应计利息会逐渐减少,随着时间的递延,运行成本和持有成本呈反方向变化,两者之和成马鞍形。马鞍形的平均年成本可用下式表示:

C :设备资产原值

Sn:n年后设备资产余值

Ct:第t年运行成本

n :预计使用年限

i:投资最低报酬率

(p/A,i,n):年金现值系数

UAC:固定资产平均年成本

固定资产平均年成本,是指工程机械设备引起的现金流出的年平均值,上式是考虑了货币的时间价值,是未来设备使用年限内现金流出总现值,与年金现值系数的比值,表达了工程机械设备平均每年的现金流出。

2.3所购设备的折旧

设备的折旧是指工程机械设备由于使用损耗而减少的价值,国营施工企业机械的折旧年限,从1988年1月1日起,改按财政部、建设银行审定的《修订后施工机械台班费定额折旧年限表》(见附件)执行。其他固定资产,仍按《国营企业固定资产折旧试行条例》所附《国营企业固定资产分类折旧年限表》执行。

修订后施工机械台班费定额折旧年限表:

┌───────────┬────┬────┬───┬───┬───┐

│ │ 耐 用 │ 大修间 │年工作│ 大修 │ 折旧 │

│ 机 械 类 别 │ 总台班 │ 台 班 │台 班│ 周期 │ 年限 │

│───────────┼────┼────┼───┼───┼───│

│一、起重机械 │ │ │ │ │ │

│ 1.履带式起重机 │3375│1125│230│ 3 │ 15 │

│ 2.汽车式起重机 │3000│ 750│200│ 4 │ 15 │

│ 3.轮胎式起重机 │4000│1000│250│ 4 │ 16 │

│ 4.塔式起重机 │4800│1200│250│ 4 │ 19 │

│ 5.龙门式起重机 │3600│ 900│230│ 4 │ 16 │

│ 6.桅杆式起重机 │4000│1000│200│ 4 │ 20 │

│二、土石方机械 │ │ │ │ │ │

│ 1.单斗挖掘机 │3500│ 875│220│ 4 │ 16 │

│ 2.推土机 │3000│ 750│200│ 4 │ 15 │

│ 3.铲运机 │2500│ 625│160│ 4 │ 16 │

│ 4.装载机 │3750│ 938│240│ 4 │ 16 │

│ 5.凿岩机 │1530│ 510│150│ 4 │ 10 │

│三、基础工程机械 │ │ │ │ │ │

│ 1.履带式打桩机架│3600│ 900│230│ 4 │ 15 │

│ 2.走管式打桩机架│3600│ 900│230│ 4 │ 15 │

│ 3.柴油打桩锤 │1352│ 766│200│ 2 │ 8 │

│ 4.蒸气打桩机 │3840│ 960│240│ 4 │ 16 │

│四、运输机械 │ │ │ │ │ │

│ 1.载重汽车 │2850│ 750│240│ 3 │ 12 │

│ 2.自卸汽车 │2475│ 825│220│ 3 │ 11 │

│ 3.机动翻斗车 │2250│ 650│250│ 3 │ 9 │

│ 4.平板拖车组 │2250│ 750│210│ 3 │ 13 │

│ 5.混凝土搅拌运输车│2250│ 750 │200│ 3 │ 12 │

│ 6.混凝土泵运车 │2250│ 750 │200│ 3 │ 12 │

│五、搅拌机械 │ │ │ │ │ │

│ 1.混凝土搅拌机 │2625│ 875 │180│ 3 │ 14 │

│ 2.砂浆搅拌机 │2625│ 875 │180│ 3 │ 14 │

│六、焊接机械 │ │ │ │ │ │

│ 1.交直流电焊机 │2342│ 781 │150│ 3 │ 15 │

│ 2.点焊机 │2250│ 750 │150│ 3 │ 15 │

│ 3.对焊机 │1875│ 625 │150│ 3 │ 12 │

│七、木工机械 │ │ │ │ │ │

│ 1.圆锯 │1950│ 650 │150│ 3 │ 13 │

│ 2.带锯 │3000│1000│220│ 3 │ 14 │

│ 3.压刨 │2625│ 875 │180│ 3 │ 14 │

│ 4.打眼机 │2625│ 875 │200│ 3 │ 13 │

│ 5.开榫机 │2625│ 875 │200│ 3 │ 13 │

│ 6.裁口机 │2100│ 700 │180│ 3 │ 12 │

│八、筑路机械 │ │ │ │ │ │

│ 1.内燃压路机 │3000│ 750 │200│ 4 │ 15 │

│ 2.沥清洒布车 │1200│ 300 │100│ 4 │ 12 │

│九、垂直运输机械 │ │ │ │ │ │

│ 1.卷扬机 │2800│ 700 │210│ 4 │ 13 │

│ 2.皮带运输机 │2000│ 500 │150│ 4 │ 13 │

│ 3.外用电梯 │3800│ 950 │240│ 4 │ 16 │

└───────────┴────┴ ─── ┴───┴───┴───┘

表3

(来源:《财政部关于公布废止和失效的财政规章目录(第六批)的通知》

此文件至1997年9月8日失效被《企业会计准则》取替,但是作为国家唯一颁布执行过近10年的工程机械类详细折旧说明还是有参考意义的,当然根据《企业会计准则》,目前很多企业根据实际情况采用加速折旧法计提折旧,是符合自身情况的。

2.4所购设备的年运营成本

这里所说的运营成本是指企业因为购入该生产设备并且保证其正常经营而产生的费用,比如为该设备正常经营而花费的管理费用,营业费,人员工资、维修费用等等。

2.5所购设备的租金定价

综上所述,企业从购进设备开始随着时间的推移每年的设备成本是不一样的,根据持有成本进行租金定价,使得工程机械租金定价有了一个可以参考的科学依据,再加上投资人确定好、计划好的投资回收期,就可以得出持有设备的科学租金定价了:

L=P-(R+UAC+K+H)

L: 年利润现值

P: 设备年均租金收入

R:年资本成本

UAC:固定资产平均年成本

K:年运营成本

H:年折旧

3工程机械设备租金科学定价

3.1综上所述工程机械设备的科学定价有如下关系:

L1+L2+ … + Ln=W

W/N=Lx

Lx=(L1+L2+ … + Ln)/N

在实际计算过程中由于L1;L2; … +Ln较为难以确定,所以可求得Lx的值,替代L1;L2; … Ln。

W:工程机械设备购入价格的年金现值

N:所购设备资金计划回收年数

Lx:年均利润现值

3.2从第一年开始工程机械设备年均租金定价应为:

P1=L1+(R1+UAC1+K1+H1)

P2=L2+(R2+UAC2+K2+H2)

.

.

.

Pn=Ln+(Rn+UACn+Kn+Hn)

4总结

2007年作为中国建筑机械管理与租赁行业唯一的权威行业组织,中国建筑业协会机械管理与租赁分会,以进行建筑机械租赁行业“企业品牌建设”活动为切入点,开始采取实际行动,开启了中国建筑机械租赁市场科学理性有序化进程的序幕,希望本文能对中国目前工程机械租赁行业的设备租赁价格确定有一定的科学探讨与指导意义,也希望我国工程机械租赁行业早日告别无序竞争,翻开科学理性市场时代的新篇章。

友情提醒 |

本信息真实性未经中国江南官网app苹果下载安装 证实,仅供您参考。未经许可,请勿转载。已经本网授权使用的,应在授权范围内使用,并注明“来源:中国江南官网app苹果下载安装 ”。 |

特别注意 |

本网部分文章转载自其它媒体,转载目的在于传递更多行业信息,并不代表本网赞同其观点和对其真实性负责。在本网论坛上发表言论者,文责自负,本网有权在网站内转载或引用,论坛的言论不代表本网观点。本网所提供的信息,如需使用,请与原作者联系,版权归原作者所有。如果涉及版权需要同本网联系的,请在15日内进行。 |

2024北京国际风能大会暨展览会..

2024北京国际风能大会暨展览会.. 2023北京国际风能大会暨展览会..

2023北京国际风能大会暨展览会..

2024北京风能展:壳牌润滑油

2024北京风能展:壳牌润滑油 2024北京风能展:埃克森美孚

2024北京风能展:埃克森美孚 2024北京风能展:中国中车

2024北京风能展:中国中车 2024北京风能展:远景科技

2024北京风能展:远景科技